Il 13 febbraio 1927 segna una data particolare nella storia fiscale italiana: entra in vigore la cosiddetta tassa sul celibato, un’imposta introdotta durante il regime fascista con l’obiettivo di incentivare i matrimoni e aumentare la natalità. Si trattò di un provvedimento unico nel suo genere, pensato per colpire economicamente gli uomini non sposati e spingerli a formare una famiglia.

Ancora oggi la tassa sul celibato è citata come esempio di politica demografica “coercitiva”, legata a una precisa visione sociale e politica dello Stato.

Cos’era la tassa sul celibato

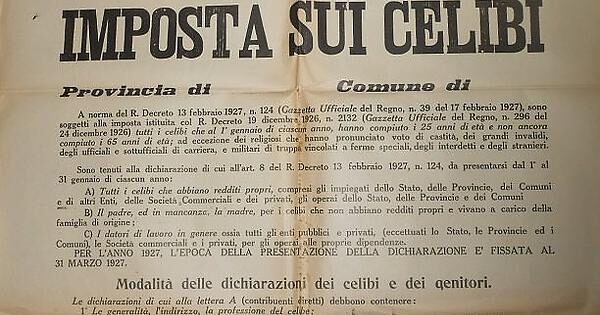

La tassa sul celibato in Italia era un tributo obbligatorio rivolto agli uomini non sposati tra i 25 e i 65 anni. Il provvedimento fu definito attraverso un Regio Decreto emanato tra la fine del 1926 e l’inizio del 1927 e divenne operativo proprio nel febbraio 1927, curiosamente alla vigilia di San Valentino.

L’imposta prevedeva il pagamento di una quota annuale che variava in base all’età del contribuente, con importi differenziati per fasce anagrafiche. In alcuni casi era prevista anche una componente collegata al reddito.

In sintesi, più a lungo un uomo rimaneva celibe, più a lungo era soggetto al pagamento della tassa.

Perché fu introdotta la tassa sul celibato

Per capire la tassa sul celibato del 1927 bisogna guardare al contesto storico. Il regime fascista promuoveva una forte politica demografica: più nascite significavano, secondo la visione dell’epoca, più forza lavoro e più potenza militare.

L’idea di fondo era semplice:

- favorire il matrimonio

- aumentare le famiglie numerose

- far crescere la popolazione italiana.

La tassazione dei celibi si inseriva quindi in una strategia più ampia fatta di incentivi alle famiglie con figli e misure di sostegno alla maternità. Le somme raccolte venivano infatti destinate a enti assistenziali dedicati a madri e infanzia.

Come funzionava: importi ed esenzioni

La tassa sul celibato colpiva solo gli uomini e non le donne non sposate. Gli importi variavano per età, con una struttura progressiva nelle fasce centrali della vita lavorativa.

Erano previste alcune categorie esenti, tra cui:

- religiosi con voto di castità

- grandi invalidi di guerra

- soggetti impossibilitati legalmente al matrimonio

- alcune categorie militari o di servizio.

L’imposta veniva riscossa insieme ad altri tributi personali, rendendola di fatto parte del sistema fiscale ordinario dell’epoca.

La tassa sul celibato funzionò davvero?

Dal punto di vista degli obiettivi dichiarati, la tassa sul celibato non produsse i risultati sperati. I dati demografici degli anni successivi mostrano che il calo della natalità non si arrestò in modo significativo.

Le scelte familiari e riproduttive si rivelarono molto meno influenzabili dalla leva fiscale di quanto previsto. Fattori economici, sociali e culturali continuarono a pesare più di una sanzione economica sullo stato civile.

Con il tempo, il provvedimento divenne anche oggetto di critiche e ironie, entrando nell’immaginario collettivo come una delle tasse più curiose della storia italiana.

Quando fu abolita la tassa sul celibato

La tassa sul celibato fu abolita nel 1943, con la caduta del regime fascista. Dopo quella data non venne più applicata, anche se alcune tracce normative rimasero formalmente nei testi di legge per molti anni, fino alle successive operazioni di pulizia legislativa.

Tassa sul celibato: perché è ancora citata oggi

Ancora oggi la tassa sul celibato del 13 febbraio 1927 viene ricordata in articoli storici e approfondimenti come esempio di:

- politica fiscale usata per orientare comportamenti privati

- intervento statale sulla vita familiare

- strategia demografica del fascismo

- misura simbolica più che efficace.

È un caso storico che continua a suscitare interesse perché mostra fin dove può spingersi la leva tributaria quando viene collegata a obiettivi sociali e politici.